Publicado en: Síntesis Financiera

Por: Ruth de Krivoy y Tamara Herrera

La desinflación está dominada por la fuerte caída del consumo. Las empresas buscan proteger su flujo de caja ante la continua caída de la demanda, ajustando precios y reacomodando sus líneas de productos. Aumenta la volatilidad y dispersión en los precios y prolonga la desinflación que comenzó en febrero, según nuestros cálculos.

En los productos alimenticios, detectamos incrementos intensos de precios que son seguidos de disminuciones una o dos semanas después, especialmente en el caso de los perecederos. También hay más competencia en un mercado que se encoge, como lo muestra la mayor disparidad de precios de un mismo producto en diversos establecimientos.

Adicionalmente, está aumentando la oferta de productos importados que toma el espacio de productos nacionales que han venido perdiendo competitividad. Las importaciones llegan a través del comercio importador y también de las industrias que han optado por proteger sus cuotas de mercado importando sus propias líneas de productos de empresas afiliadas ante la imposibilidad de producirlos en el país en condiciones competitivas.

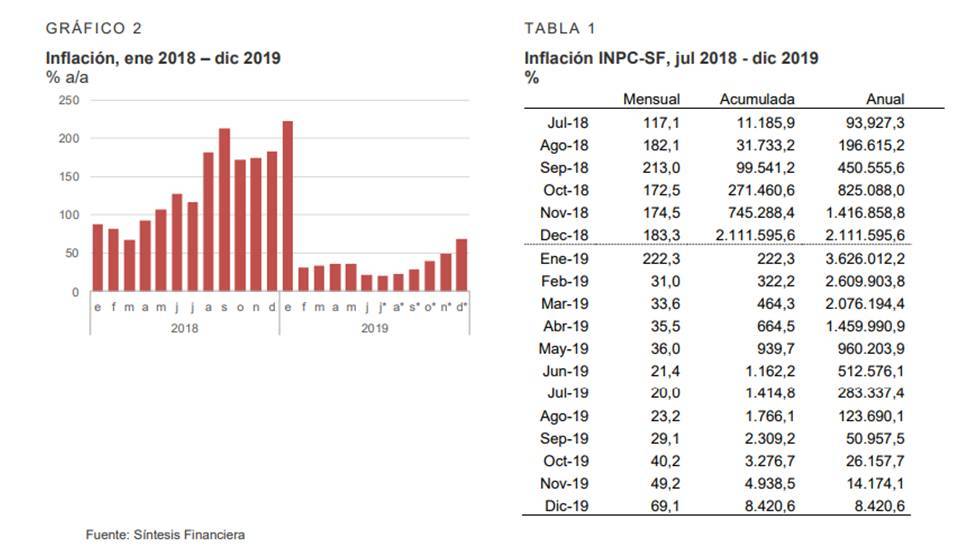

En ese contexto, revisamos a la baja nuestra estimación de inflación para junio a 21% (desde 37% en nuestro anterior reporte), inferior a mayo (36%). Con esa revisión, la inflación acumulada enero-junio baja a 1.162% en el primer semestre y la tasa interanual de junio baja a 512.576% (desde 580.095%).

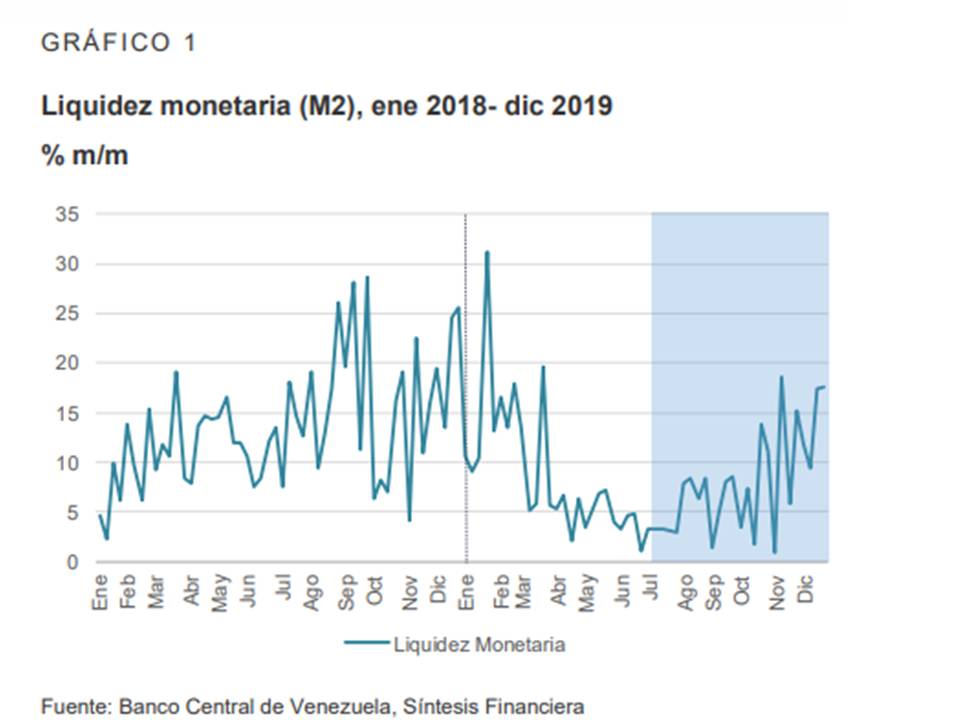

A nuestro juicio, la desinflación persistirá en julio, aunque con menos fuerza, y a partir de agosto reaparecerá la inflación a medida que el gobierno gaste más y expanda la liquidez monetaria, incluso si mantiene la fuerte represión de la actividad crediticia. Véase en el gráfico 1 el declive de la tasa mensual de crecimiento de la liquidez monetaria (M2) entre febrero y julio, y la aceleración que proyectamos a partir de agosto.

El escaso y costoso financiamiento bancario ha comenzado a propiciar la venta de dólares de empresas y hogares para cumplir con las obligaciones pagaderas en bolívares. En vista de ello, proyectamos una breve fase de estabilidad (e incluso descenso) en el precio del dólar en el mercado paralelo en julio, tal como ocurrió después del shock de aumento en la presión tributaria que acompañó la reconversión monetaria del 20 de agosto 2018. Este proceso contribuye a explicar la desinflación en julio.

Nuestro pronóstico de inflación mensual es 20% en julio, 23% en agosto y 29% en septiembre. Para el cierre de septiembre la inflación acumulada es 2.309% y la tasa anual de inflación es 50.958%, significativamente menor que en junio (512.576%).

Para el cuarto trimestre del año, nuestra proyección preliminar apunta a tasas mensuales de inflación más elevadas con 40% en octubre, 50% en noviembre y 70% en diciembre, pero la tasa anual al cierre de 2019 baja abismalmente a 8.421% desde 2 millones % en 2018.

La salida de la hiperinflación que está produciendo la política oficial es una victoria pírrica y efímera. Pírrica, porque sucede a costa de una devastadora destrucción de la actividad económica y una crisis social sin precedentes. Efímera, porque será neutralizada por el aumento en gasto público, financiado por el BCV, a medida que el gobierno busque legitimación política a breve plazo.